今日から、GWの方も多いと思います。

普段より時間の余裕もできると思いますので、

今回は「正しく理解して欲しい自分年金iDeCoのデメリット」

についてお話しさせて頂きます。

いつも当事務所のブログをご覧頂き、

ありがとうございます。

名古屋と札幌で活動している、

独立系ファイナンシャルプランナーのおさかべです。

私の自己紹介になります。

https://note.com/masaya_osakabe/n/n4bbef3c72c14

自分年金iDeCoのデメリット5選

普段の私は、

iDeCoを長期資産形成のツールとして

推進している立場です。

残念ながら、

世の中にはパーフェクトヒューマンはいたとしても、

完璧な金融商品というものは存在しません(笑)

結論、デメリットを理解した上で、

上手に活用することが、

資産形成の成功率を高めることに繋がります。

iDeCoの良いところだけではなく、

悪いところも理解した上で、

この制度を利用して頂きたいです。

下記の5つが、

iDeCoを始めるにあたって、

抑えて欲しいデメリットになります。

①60歳まで積立金を引き出せない

積立金は60歳になるまで引き出せません。

資金を60歳になるまで拘束されるのは、

ライフイベントにとっても大きな制約になります。

しかし、iDeCoが個人の年金制度として

設計されたことを考えれば、自然な制約です。

このデメリットを踏まえた上で、

積立を始めるか考える必要があります。

なお、積み立てた本人が死亡した場合は、

積立金が死亡一時金として遺族に支給されます。

②積立金の受取額が確定していない

iDeCoは、毎月の拠出する金額が

確定している年金のことです。

積立金の受取額は、

自分で選んだ投資対象の運用成績で決まります。

積立金の受取額が確定していないことを

デメリットと思うなら、

つみたてNISAなどの積立投資を

利用するのも難しいかもしれません。

③手数料がかかる

iDeCoは加入時、拠出時、加入期間中、

積立金の受取時に手数料が発生します。

毎月の拠出金は全額が所得控除になるので、

課税所得がある方(サラリーマン、自営業者、会社役員など)は、

手数料を大幅に上回る節税メリットを受けられる可能性が高いです。

課税所得がない専業主婦の方や学生の方は、

手数料が特に高く感じるかもしれません。

しかし、手数料だけを見るのではなく、

この制度を自分の資産形成に

どう生かせるかで判断するのがベストだと思われます。

ある人気ネット証券の場合、

iDeCoの手数料はこのようになっています。

初期費用:2,829円

加入期間中(毎月):171円

積立金受取時:440円

なお、手数料を節約しようと拠出を年払いにすると、

結果として損をしてしまう可能性があります。

2018年から拠出金の「年払い」ができるようになりました。

手続きには、文書で拠出計画を提出することで、

制約はあるものの拠出タイミングを選べるようになっています。

拠出しない月は、手数料171円を

節約できるというメリットに気を取られ過ぎて、

本来の「月払い」で可能なリスク分散ができなくなり、

積立投資自体のメリットを損なう可能性があります。

④75歳で強制償還されてしまう

現行制度だと、一時金で受け取る形をとる場合、

iDeCoは70歳で強制償還されます。

2022年5月からは75歳まで延長されます。

iDeCoでインデックス投資をすると、

どんなインデックスファンドを選択しようが、

運用期間は有限です。

それは、70歳ないし75歳までと決まっています。

ちなみに、75歳までの延長は

60歳以降も国民年金を納めている方になるので、

ご注意ください。

そして、サラリーマンの方は、

税金の兼ね合いから

退職金とiDeCoの受け取り方を考える必要があります。

例えば、iDeCoの積立金を先に受け取って、

4年以上空けてから退職金をもらう。

また、退職金をもらって、

14年以上空けてから、iDeCoの積立金を受け取るなど。

これは、再雇用でいつまで働くかなど、

働き方によって大きく変わります。

⑤iDeCoに利益という考えはない

iDeCoは運用益が非課税という表現をよく見ますが、

実はこれは間違っています。

そもそも、iDeCoに利益という考えはありません。

満期で積立金額を受け取るときは、

その全額が課税対象になります。

その時に、一時金で受け取るなら税制上で、

ものすごく優遇された退職所得控除が使えるというものになります。

この特性を理解せずに、

iDeCoでの積み立てを始めると、

税金が多くてびっくりすることに繋がりません。

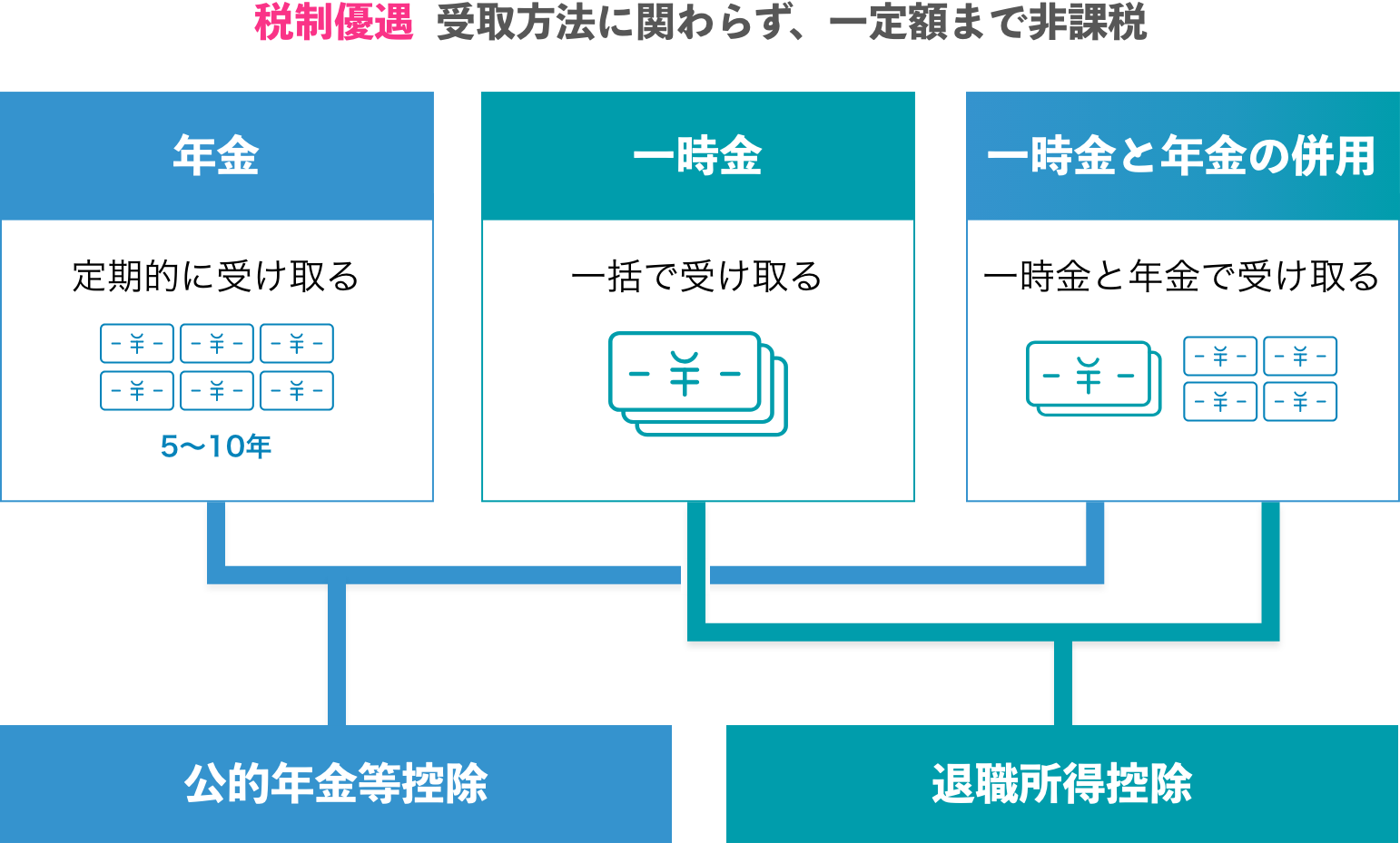

iDeCoの満期金の受け取り方3選

そして、iDeCoの満期金の受け取り方には

次の3つがあります。

①全額一時金で受け取る

②全額年金として複数年に渡って受け取る

③一部を一時金として、残りを年金として複数年に渡って受け取る

引用:のと共栄信用金庫

ちなみに、年金として満期金を受け取る場合は、

公的年金と同じ雑所得扱いになります。

これは年金額多いほど不利になりますので、

ここからも一時金で受け取る方が有利と言われています。

長くなりましたが、

以上が正しく理解して欲しいiDeCoのデメリットになります。

最後までご覧頂き、ありがとうございました。

*投資は自己責任でお願い致します

個別相談・セミナー・取材等の依頼は、こちらからお願いします

投稿者プロフィール