今回は「つみたてNISAの投資での失敗例」

の話になります。

特に、つみたてNISAの投資を行っている方や、

これから始めようという方に、

見て頂きたいものになります。

皆さん、当事務所のブログをご覧頂き、

ありがとうございます。

名古屋と札幌で活動している、

独立系ファイナンシャルプランナーのおさかべです。

2018年からスタートした、つみたてNISA。

最近では、SNS媒体でも

盛んに取り上げられていますよね。

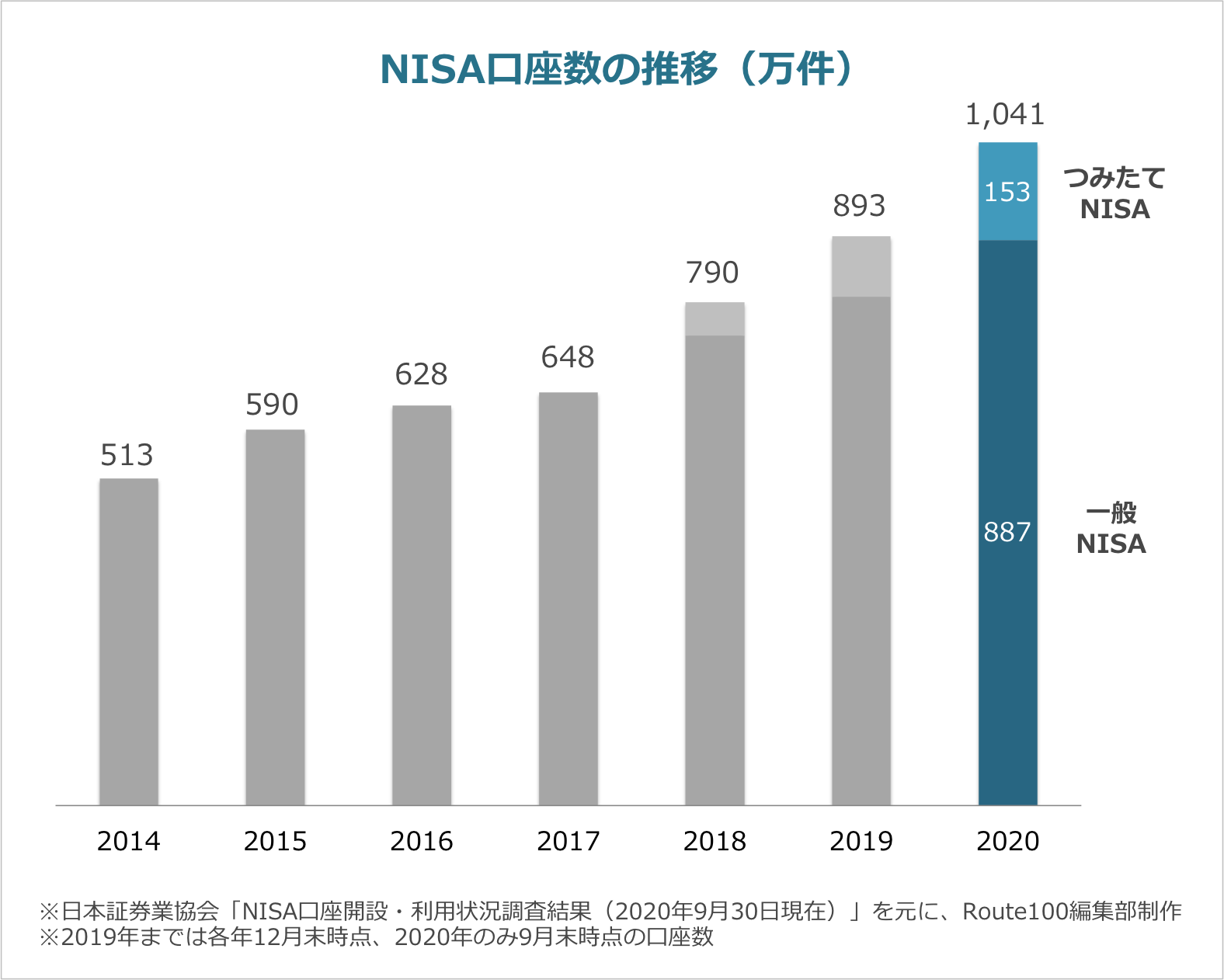

ちなみに、2020年時点でのつみたてNISA口座開設数は、

このようになっております。

引用:Route100編集部

一般NISA同様、

順調に増えてきていますね。

最もやっていけないことは「〇〇〇〇」

このつみたてNISAで、

最もやっていけないことは「中途売却」になります。

実は、つみたてNISAも一般NISA同様に、

中途売却が多いのが実情です。

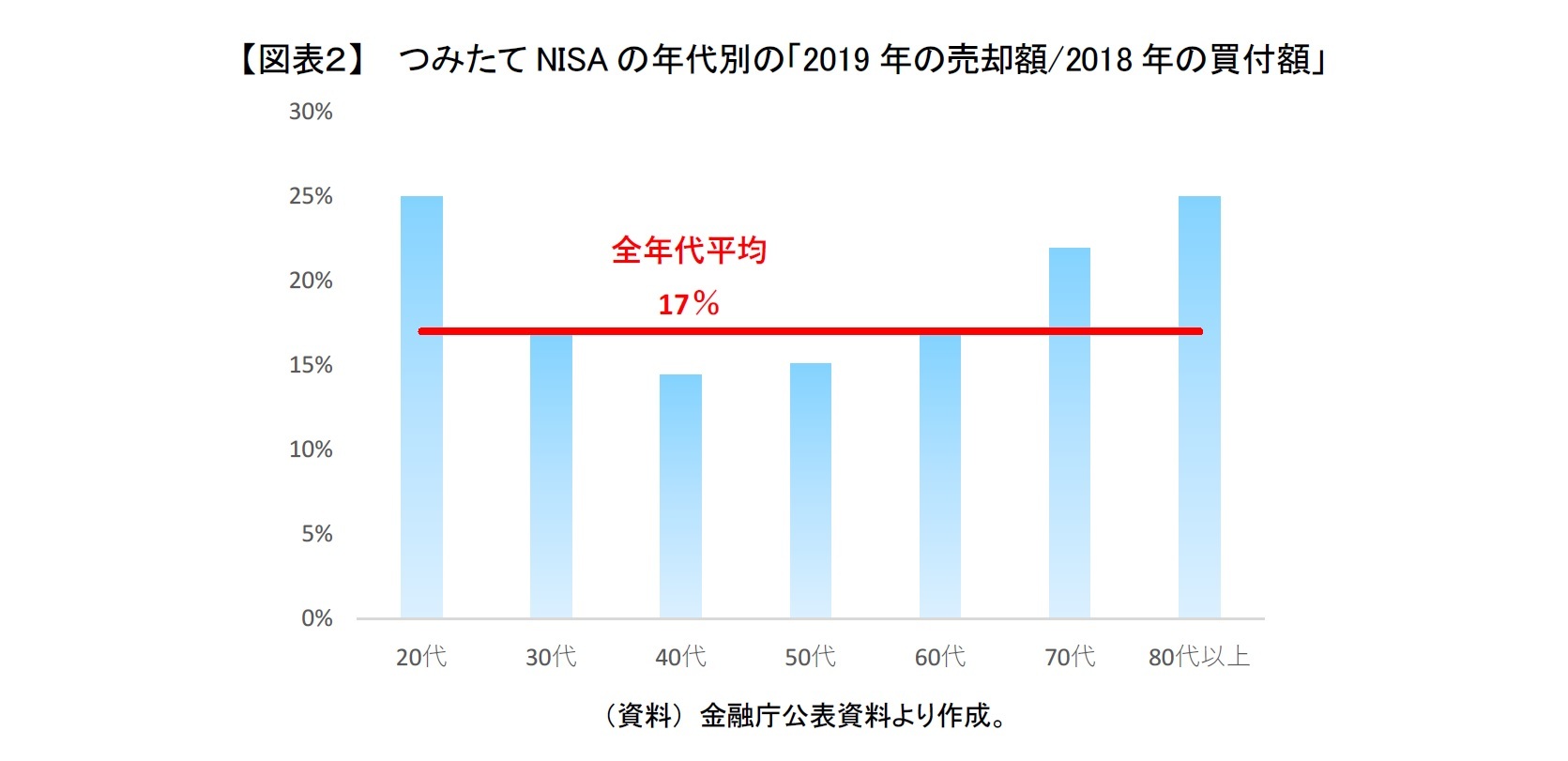

週刊エコノミストオンラインによると、

「2018年に専用口座で買い付けた931億円の約2割は翌2019年に売却されている。」

引用:金融庁公表資料

つみたてNISAは、

あくまで長期積立投資を支援するための国の制度であり、

長期・積立・分散をすることで

投資初心者でも利益を出しやすい投資手法になります。

せっかくの利益を確保するために、

短期で売買したくなる気持ちも痛いほどわかります。

しかし、本来のつみたてNISAの魅力は、

20年間非課税で運用することができることにあります。

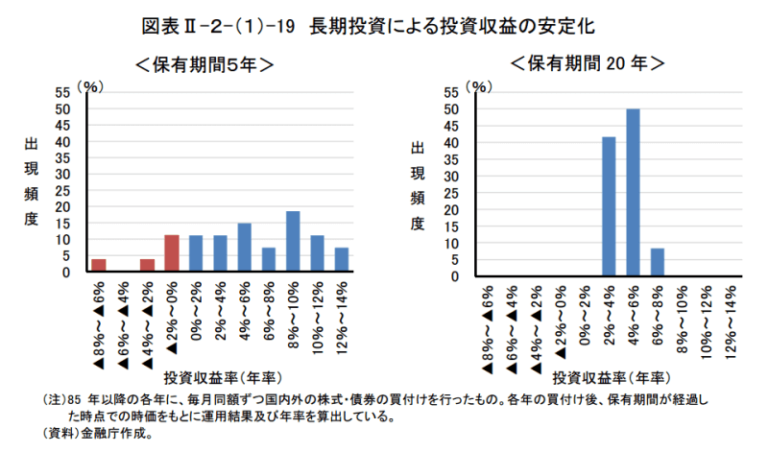

つみたてNISAの過去における運用実績

ちなみに、保有期間5年で売却する場合と

保有期間20年で売却する場合の収益率の違いは、

過去実績でこのようになります。

引用:つみたてNISAは元本割れするかもしれない。20年運用しても儲かっている保証はない | 積立NISA(つみたてNISA)非公式攻略ガイド (reserving-fund.net)

結果としては、

保有期間20年間の方が安定していますよね。

以上から、つみたてNISAでは

自分で続けられる金額で、

20年に渡って資産形成をしていくことをオススメします。

以上になります。

今回は、つみたてNISAというのは、

制度をうまく使わないと

損をしてしまうこともあるということを

知って頂けると嬉しいです。

最後までご覧いただき

ありがとうございました。

※投資の判断は自己責任でお願い致します

個別相談・セミナー・取材等の依頼は、こちらからお願いします

投稿者プロフィール

- (代表)

-

名古屋市在住。個人を応援する30代の独立系FP。

これまで1,500名以上のFP相談を受注。

2025年 日経COMEMO賞受賞

2026年現在 Google口コミ高評価FP事務所

私自身「あの年齢の時に」「起業する前に」こんな情報を知っていたら、

もっと早く確実に成果が出せたと思うことが沢山ありました。

このブログでは、個人レベルで知っておくと役立つ、

経済関係の時事ネタや家計・資産形成などについて、

シンプルにかみ砕いてお伝えします。

最新の投稿

お知らせ2026-07-177月の営業について

お知らせ2026-07-177月の営業について- お知らせ2026-06-026月の営業について

- ブログ2026-04-18中東情勢が長引いた時に日本で起きることとその対策

- お知らせ2026-04-024月及びGW中の営業について