いつも当事務所のブログをご覧頂き、

ありがとうございます。

名古屋と札幌で活動している、

ファイナンシャルプランナーのおさかべです。

私の自己紹介になります。

https://note.com/masaya_osakabe/n/n4bbef3c72c14

今回は「実は消滅していた老後資金2,000万円問題」

についてお話しさせて頂きます。

ちなみに、35歳の方が65歳定年までに2,000万円を用意しようと思うと、

毎月55,555円の貯蓄が必要になります。

これは、老後資金ためだけの金額になります。

今回は、この問題が

どう消滅していったのか見ていきます。

結論:現在は「老後資金〇〇〇〇万円問題」となっています

現在は「老後資金1,200万円問題」となっています。

必要金額が800万円に下がりましたね。

さっきの計算例に当てはめると、

毎月33,333円の貯蓄が必要となります。

つみたてNISAの掛金上限金額と

同じ金額だと思いませんか?笑

この理由について、説明していきます。

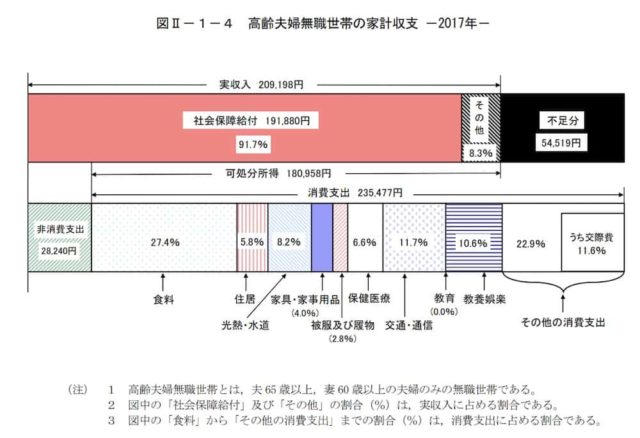

根拠となるデータは、

2017年の家計調査年報(総務省)によるものです。

これによると、無職の高齢者夫婦モデルで、

毎月の収支がマイナス55,000円になります。

これが30年続くと、約2,000万円になるため

「老後資金2,000万円問題」と取り上げられました。

今回はさらに進めて、

2019年の家計調査年報(総務省)になります。

2020年以降のデータは、社会情勢の変化により、

生活習慣が変わってきているので、

通常時と比較しやすいように2019年としています。

家計調査年報(家計収支編)2019年(令和元年)I 家計収支の概況(二人以上の世帯)

これによると、無職の高齢者夫婦モデルで、

毎月の収支がマイナス33,000円になります。

これが、30年続くと約1,200万円になるため、

「老後資金1,200万円問題」と変わります。

今回の事実が、メディアで大々的に取り上げられた記憶はありません

最近では、某人気YouTubeチャンネルでも

取り上げられていますね。

専門家筋では、ファイナンシャルプランナーでコラムニストでもある、

山崎俊輔氏と大江英樹氏がコラムで掲載しているのを拝見しました。

結局はこういうことなんです。

このブログを見られた方は、

不安に思っている方に取り越し苦労をしないよう、

この真実を教えてあげてください。

「老後資金2000万円問題は3年で”55万円問題”に」それをメディアが全く報じない理由 老後の不足額はたったの55万円 | PRESIDENT Online(プレジデントオンライン)

最終的に必要な老後資金は、

各家庭により異なります(なので、ライフプランが必要)。

「老後資金1,200万円問題」にしても、

あくまでデータに基づく平均額による計算になります。

生活費が掛かるご家庭では、

もっと必要になりますし、逆もまたしかりです。

既にリタイアされている方、される直前の方は、

家計簿を見てみると

金額のイメージがよりしやすくなると思います。

最後までご覧いただきありがとうございました。

*投資は自己責任でお願い致します

個別相談・セミナー・取材等の依頼は、こちらからお願いします

投稿者プロフィール