前回まで、金融庁HPを参照しつつ、

NISA投資の方法について投稿させて頂きました。

いつも当事務所のブログをご覧いただき、

ありがとうございます。

名古屋と札幌で活動している、

独立系ファイナンシャルプランナーのおさかべです。

頂いた反響の中で、

「そもそも、リスクを冒してまで、投資をやる必要があるのか?」

という意見が多かったので、

今回はこの疑問点について、説明させて頂きます。

金融庁の以下のURLも参照させて頂きました。

https://www.fsa.go.jp/news/29/20171025.html

目次

今なぜ、投資が必要なのか?

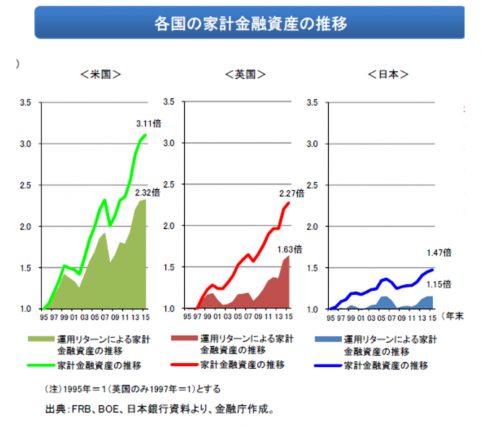

ここに、日本の金融庁が公表する資料で、

日本とアメリカの家計における

金融資産の比較表があります。

- 日本の家計金融資産の伸びは、

米国に比べ約半分に過ぎない

(過去20年間の増加率は、日本の1.54倍に対し米国は3.32倍) - 日本と米国では、

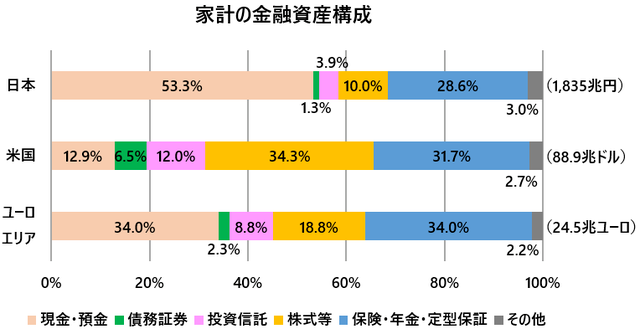

家計金融資産の構成割合に大きな差

(日本は半分以上の53.3%が現預金、米国は半分近くの46.3%が株式・投資信託)

30年以上前は、

米国も今の日本と同じくらいしか、

株式・投資信託を保有していませんでした。

しかし、企業型確定拠出年金や

個人型確定拠出年金の普及が、

現預金からの資産移動を後押ししています。

金融庁は日本においても長期積立投資を普及させたい

これらの事実から、

日本においても物価の上昇にも負けない

家計金融資産の安定的な資産形成に向け、

長期積立分散投資の普及・定着を促していきたいというのが、

日本の金融庁の方針になります。

アメリカにできて、

日本にできない理由があるでしょうか?

私は、不可能ではないと思っています。

しかも、日本経済の今後を考えると、

銀行預金だけでは心もとないのが現状です。

そのためには、色々とハードルがありますが、

次回以降に改めてお伝えします。

続きは、こちらになります。

今の日本人にどうして投資が必要なのか② | 名古屋と札幌での長期資産形成のご相談はコモンズFP事務所 (masaya.xyz)

最後までご覧頂き、

ありがとうございました。

*投資は自己責任でお願い致します

個別相談・セミナー・取材等の依頼は、こちらからお願いします

投稿者プロフィール